SOLDES

Jusqu'à -70% sur une sélection d'articles*

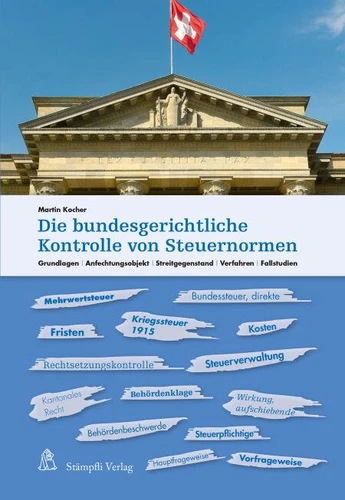

Die bundesgerichtliche Kontrolle von Steuernormen. Grundlagen, Anfechtungsobjekt, Streitgegenstand, Verfahren, Fallstudien

Par :Formats :

Disponible dans votre compte client Decitre ou Furet du Nord dès validation de votre commande. Le format PDF est :

- Compatible avec une lecture sur My Vivlio (smartphone, tablette, ordinateur)

- Compatible avec une lecture sur liseuses Vivlio

- Pour les liseuses autres que Vivlio, vous devez utiliser le logiciel Adobe Digital Edition. Non compatible avec la lecture sur les liseuses Kindle, Remarkable et Sony

Notre partenaire de plateforme de lecture numérique où vous retrouverez l'ensemble de vos ebooks gratuitement

Pour en savoir plus sur nos ebooks, consultez notre aide en ligne ici

C'est si simple ! Lisez votre ebook avec l'app Vivlio sur votre tablette, mobile ou ordinateur :

- Nombre de pages768

- FormatPDF

- ISBN978-3-7272-3491-0

- EAN9783727234910

- Date de parution20/07/2018

- Protection num.Digital Watermarking

- Taille7 Mo

- Infos supplémentairespdf

- ÉditeurStampfli

Résumé

Bei der bundesgerichtlichen Kontrolle von Steuernormen geht es um die Fragestellung, ob ein neu verabschiedeter oder bereits in Kraft stehender abgaberechtlicher Erlass mit dem übergeordneten Recht vereinbar sei. In Zeiten wachsender Finanzknappheit ist die "Aufwärtsvereinbarkeit" einer öffentlich-rechtlichen Abgabe von Kantonen und Gemeinden - aber auch des Bundes - immer häufiger in Frage gestellt.

Bei aller klassischen Durchdringung des Stoffs ist das vorliegende Werk vor allem auf die Praxisfreundlichkeit ausgerichtet. Die zahlreichen Visualisierungen und Fallstudien anhand der bundesgerichtlichen Rechtsprechung erleichtern den Zugang. Inhaltlich kommen Verfassungsrecht, Völkerrecht, Verfahrensrecht und vor allem das Recht der öffentlichen Abgaben (Steuern und Kausalabgaben) zur Sprache.

Bei aller klassischen Durchdringung des Stoffs ist das vorliegende Werk vor allem auf die Praxisfreundlichkeit ausgerichtet. Die zahlreichen Visualisierungen und Fallstudien anhand der bundesgerichtlichen Rechtsprechung erleichtern den Zugang. Inhaltlich kommen Verfassungsrecht, Völkerrecht, Verfahrensrecht und vor allem das Recht der öffentlichen Abgaben (Steuern und Kausalabgaben) zur Sprache.